Przyszłość rynku telekomunikacyjnego z punktu widzenia małego i średniego operatora

Na polskim rynku telekomunikacyjnym od kilku lat trwa proces przyspieszonych zmian we wszystkich kluczowych obszarach: inwestycyjnym, klienckim oraz modelu działania operatorów. W coraz większym stopniu dotyczą one także małych i średnich ISP. Kierunek tych zmian jest jednak pozytywny. Mniejsi gracze nie muszą już być samowystarczalni.

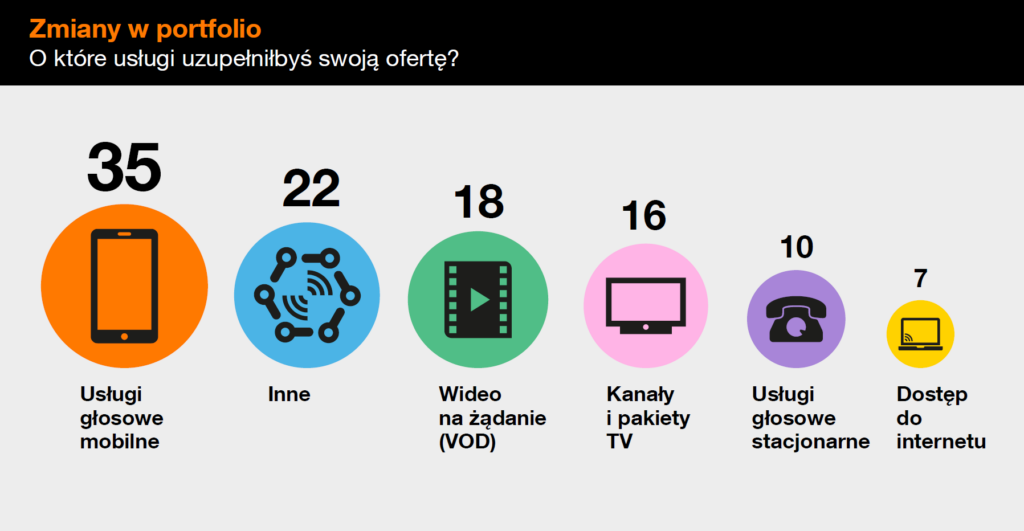

Czas na oferty wiązane

Jak podaje UKE z oferty konwergentnej korzysta w Polsce już prawie 14 milionów użytkowników*. Łączenie usług mobilnych ze stacjonarnymi jest obecnie jednym z kluczowych sposobów sprzedaży usług. W zeszłorocznym badaniu, które przeprowadziliśmy wśród małych i średnich operatorów, ankietowani wskazywali wyraźnie, że – podobnie jak duzi gracze – chcą oferować usługi wiązane. Mniejsi operatorzy nie dysponują jednak odpowiednią infrastrukturą, dlatego potrzebują wsparcia większych podmiotów w postaci usług dla MVNO.

W 1. połowie 2022 Orange otworzy na współpracę hurtową swoją sieć mobilną. Lepszy zasięg, elastyczne sposoby rozliczeń (pay as you go lub abonament) i maksymalnie uproszczona współpraca oparta o dedykowaną platformę (z dostępem przez API lub www) to szansa dla ISP na szybkie zbudowanie konkurencyjnych ofert wiązanych. Atrakcyjna cenowo oferta Orange to także komercyjnie efektywne rozwiązanie dla operatorów, niezależnie od wielkości ich biznesu.

Światłowód dla wszystkich

Przedsiębiorcy telekomunikacyjni przekonują się coraz bardziej, że współpraca międzyoperatorska daje więcej korzyści niż konkurowanie między sobą. Trend ten najlepiej widać na przykładzie infrastruktury światłowodowej. W obszarze inwestycji ostatnie lata to bezprecedensowy rozwój sieci FTTH. Było to możliwe dzięki dużym projektom komercyjnym (prowadzonym zwłaszcza przez Orange), ale też znacznym inwestycjom realizowanym przy wsparciu funduszy POPC przez szereg dużych, średnich i małych podmiotów. Trwający od przełomu 2014 i 2015 boom na inwestycje światłowodowe umożliwił przyłączenie do nowoczesnej sieci ponad 6 mln** gospodarstw domowych.

W nadchodzących latach proces rozbudowy sieci FTTH będzie kontynuowany, zarówno dzięki projektom komercyjnym, jak i wspieranym przez Unię Europejską (nowy budżet unijny na lata 2021-2027 oraz środki Krajowego Programu Odbudowy). Kolejne 3-4 mln gospodarstw domowych powinno uzyskać dostęp do nowoczesnego internetu w ciągu 5-6 lat. Można się spodziewać, że do 2030 prawie 80% polskich mieszkań będzie już w zasięgu internetu o przepływności powyżej 100 Mbps.

Znaczenie małych i średnich operatorów w tym procesie będzie istotne, bowiem budowanie światłowodu tam gdzie już jest, mija się z celem. Gotową sieć lepiej dzierżawić.

Z jednej strony lokalni przedsiębiorcy telekomunikacyjni będą mogli więc korzystać z infrastruktury większych podmiotów, w tym specjalizujących się wyłącznie w budowie nowoczesnych światłowodowych sieci dostępowych, jak Światłowód Inwestycje, Nexera czy Fiberhost. To szansa, żeby wyjść poza swój lokalny rynek i świadczyć usługi w całym kraju.

Z drugiej strony, mali operatorzy nie będą obecni tylko jako biorcy światłowodów. W coraz większym stopniu będą udostępniać swoją sieć optyczną w modelu hurtowym między sobą, ale i dużym graczom. Z punktu widzenia ogólnokrajowych operatorów takie rozwiązanie, choć wymaga nakładów sił i środków na integrację, jest dobrym uzupełnieniem już wybudowanej sieci w danym rejonie, bez konieczności kosztownego jej dublowania.

Operatorzy posiadający własną infrastrukturę optyczną będą korzystać także na rozbudowie sieci 5G, która potrzebuje światłowodu do połączenia stacji bazowych i nadajników. Wartościowym wsparciem dla dużych podmiotów budujących swoje sieci 5G będą także ISP dysponujący miejscami do kolokacji małych anten (zwłaszcza w pasmach 26 GHz i w obszarach zurbanizowanych).

Rynek się konsoliduje

Trzecim ważnym trendem są zmiany własnościowe i sposób, w jaki operatorzy działają na rynku. Do Polski wchodzą coraz chętniej fundusze inwestycyjne samodzielnie budujące sieć, jak wspomniane już Nexera i Fiberhost. Inne współpracują z operatorami w modelu joint venture (Światłowód Inwestycje). To pełnoprawni, niezależni operatorzy hurtowi, którzy oferują komercyjny dostęp do swoich sieci każdemu podmiotowi na rynkowych warunkach.

Na rynku dominują obecnie dwa modele konsolidacji. Pierwszy to przejmowanie mniejszych podmiotów przez większe. Czasami to znaczące transakcje, jak np. kupno UPC przez Play. Czasami to akwizycja małych i średnich podmiotów, czego przykładem jest działalność Fixmap. Drugi model – szczególnie interesujący z punktu widzenia rynku – to proces konsolidacji mniejszych operatorów. Łączenie podmiotów działających lokalnie i mających w pojedynkę stosunkowo niewielki potencjał znacząco podnosi wartość ich zintegrowanych sieci. To istotne z punktu widzenia dużych firm. Największą operacyjną i kosztową efektywność oferują bowiem sieci posiadające w zasięgu ponad 20 tys. gospodarstw domowych.

Rośnie znaczenie małych i średnich operatorów

Mniejsi operatorzy doskonale radzą sobie na lokalnych rynkach i trudniej dostępnych terenach. To oni zrealizowali prawie 90% obszarów w I konkursie POPC. Zasięg ich internetu stacjonarnego w miejscowościach poniżej 100 tys. mieszkańców wynosi w Polsce średnio ponad 55%. W niektórych województwach jest on niemal całkowity (śląskie 99,05%). Mali i średni operatorzy dostarczają już 1/3 usług internetu stacjonarnego w Polsce.

Zgodnie z danymi UKE, w Polsce działa ponad 3300 małych i średnich operatorów. Z ich oferty internetu stacjonarnego korzysta blisko 2,8 miliona użytkowników.***

Mniejsi operatorzy sukcesywnie inwestują także w rozwój własnej infrastruktury. Od 2016 decyzjami UKE udostępniono im 5200 budynków (przy 5470 dla dużych graczy). W tegorocznym badaniu przeprowadzonym wśród operatorów posiadających własną infrastrukturę optyczną, niemalże wszyscy ankietowani zamierzają dalej rozbudowywać sieci FTTH. Finansować będą je przede wszystkim z własnych środków.

Kolejne lata będą okresem dalszego wzrostu rynku liczby gospodarstw domowych podłączonych do FTTH oraz stacjonarnej bazy klienckiej. Rozwój usług hurtowych oraz większa dostępność takich rozwiązań jak oferta MNVO pozwolą na rozwój nie tylko dużym, ale też mniejszym operatorom, którzy wraz ze wzrostem skali działania będą coraz bardziej profesjonalizowali i standaryzowali prowadzoną działalność.

Autor: Paweł Gembicki, Dyrektor Strategii Korporacyjnej, Orange Polska

Przypisy:

- https://bip.uke.gov.pl/raporty/raport-rpt

- World FTTx Markets, IDATE, 07.2021

- Agnieszka Gładysz, UKE „Perspektywy rozwoju MŚP na rynku telekomunikacyjnym” – prezentacja wygłoszona podczas Wirtualnego Kongresu Przedsiębiorców Telekomunikacyjnych, 20 kwietnia 2021.

Najnowsze wpisy

24 lipca 2026

Rynek telekomunikacyjny w 2035 roku - skala, efektywność i innowacje

W najbliższych latach polski rynek telekomunikacyjny będzie podlegał dynamicznym zmianom gospodarczym, technologicznym i społecznym.

25 czerwca 2026

Telekomunikacyjna odyseja: jak Orange i partnerzy rozwijają perspektywy współpracy hurtowej w Polsce

Przeczytaj o przyszłości światłowodowych usług w Polsce w kontekście kształtowania ekosystemu współpracy międzyoperatorskiej.

24 czerwca 2026

InfraPartner: nowy model współpracy, który przyspiesza rozwój sieci światłowodowych w Polsce

Logika współdzielenia infrastruktury wchodzi na kolejny poziom dzięki nowemu modelowi współpracy – InfraPartner. Stanowi on przykład, jak idea otwartej sieci, z koncepcji staje się realnym rozwiązaniem biznesowym.

24 czerwca 2026

Sukces nie zwalnia z aktywności - o roli marketingu u małych i średnich operatorów

Przed jakimi wyzwaniami komunikacyjnymi stoją mali i średni ISP? Jaką rolę odgrywa strategia marketingowa w ich działalności? Czy marketing jest dzisiaj bardziej dodatkiem, czy ważnym elementem w rozwoju biznesu?